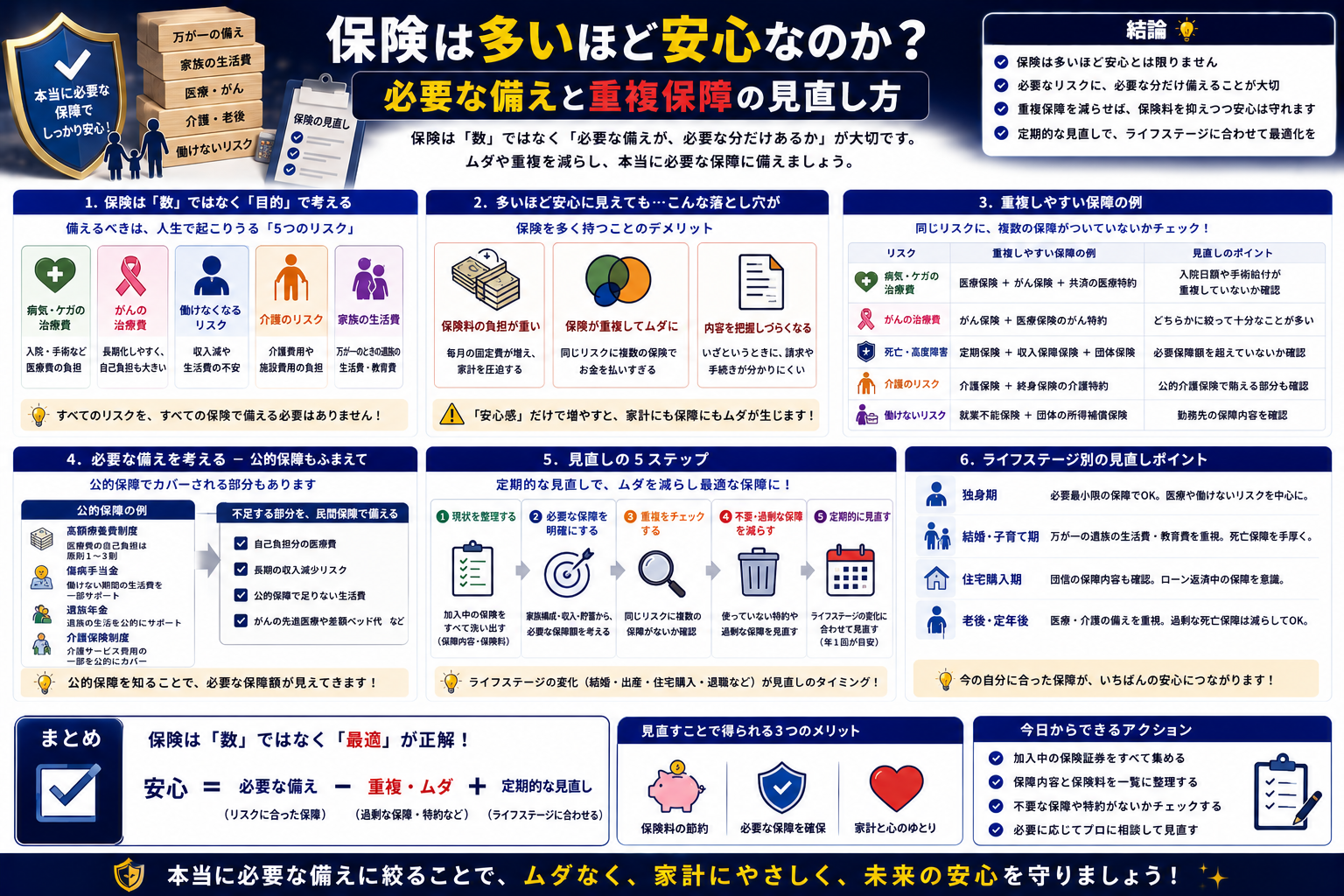

保険は多いほど安心なのか 必要な備えと重複保障の見直し方

「保険は多く入るほど安心」という考えは、半分は正しく、半分は誤解です。

たしかに、病気、死亡、事故、災害のように家計だけでは吸収しにくい大きな損失には保険が役立ちます。ただし、必要額を超えて入りすぎたり、同じような補償が重なったりすると、安心が増えるより先に固定費だけが増えます。

最初に押さえたいのは、保険は「多さ」で選ぶものではなく、自分では抱えきれない損失を埋める道具だということです。ここを外すと、毎月の保険料を払っているのに、家計全体ではむしろ身動きが取りにくくなります。

- 結論: 保険は多いほど安心になるわけではなく、必要なリスクに絞ったほうが実用的です。

- 見直しの軸: 公的保障でどこまでカバーされるか、貯蓄で吸収できるか、補償が重なっていないかの3点です。

- 特に重複しやすいもの: 医療保障、旅行保険、火災保険まわりの契約、職場の団体保険や特約です。

結論は「多いほど安心」ではなく「足りない部分を埋めるほど安心」

ここがポイント: 保険は不安を全部消すための買い物ではなく、家計が耐えられない損失を移す仕組みです。

保険が役立つのは、次のような場面です。

- 一家の働き手が亡くなり、残された家族の生活費や教育費が不足する

- 長い療養で収入が止まり、貯蓄だけでは生活が回らない

- 住宅の損害額が大きく、修理費を自力で出せない

- 自動車事故で大きな賠償責任を負う

逆に、次のようなものは「多く入るほど安心」とは言いにくくなります。

- すでに公的制度でかなり支えられる部分まで、民間保険で厚く重ねる

- 貯蓄で十分に吸収できる小さな出費まで毎月保険料で備える

- 同じ目的の補償が複数契約にまたがっている

- 実際の損害以上には受け取れないタイプの保険に重ねて入る

特に損害保険では、火災保険のように実際の損害額を基準に支払われるものがあります。日本損害保険協会も、重ねて契約していても損害額を超えて受け取れるわけではないと案内しています。ここを知らずに「二重に入れば二倍安心」と考えると、発想がずれます。

どこが誤解されやすいのか

「保険をたくさん持つこと」と「家計が強くなること」が、同じ意味に見えやすいのが誤解の出発点です。

よくあるズレは次のとおりです。

- 保険証券の枚数が多いほど安心感がある

- 保険金額が大きいほど、自分に合っていると思いやすい

- 入院、死亡、就業不能、住宅、賠償など別のリスクを一緒に考えてしまう

- 公的医療保険や遺族年金など、先にある制度を見落としやすい

生命保険文化センターの2024年度調査では、2人以上世帯の生命保険加入率は89.2%、年間払込保険料の平均は35.3万円でした。多くの世帯が保険を持っているからこそ、「入りすぎ」や「重複」が家計に与える影響も無視できません。

なぜ「多いほど安心」に見えるのか

不安は金額より先に動く

保険は、病気や事故そのものより、「その後に家計がどうなるか」という不安に触れる商品です。そのため、必要額を計算する前に、「足りないよりは多いほうがいい」と感じやすくなります。

公的保障が見えにくい

日本では、公的医療保険、高額療養費制度、会社員などが使える傷病手当金、遺族年金、障害年金など、民間保険の前にある制度が少なくありません。金融庁も、民間保険は公的保険を補完するものだと案内しています。

契約が分散しやすい

就職時、結婚時、住宅購入時、子どもの誕生時など、人生の節目ごとに保険を足していくと、古い契約を残したまま新しい契約を上乗せしがちです。結果として、全体像が見えなくなります。

実際にはどう理解すべきか

まず考える順番を変えると、必要な備えが見えやすくなります。

1. 先に公的保障を確認する

民間保険を増やす前に、すでにある制度を確認します。

- 医療費: 公的医療保険があり、自己負担には年齢や所得に応じた上限を設ける高額療養費制度があります

- 会社員などの病気休業: 条件を満たせば傷病手当金があります

- 家計の担い手の死亡: 条件を満たせば遺族年金があります

- 病気やけがで重い障害が残った場合: 条件を満たせば障害年金があります

- 自動車事故の対人賠償: 自賠責保険が土台にあります

ここを見ないまま民間保険を積み上げると、「もうある備え」に保険料を払い続ける形になりやすくなります。

2. 自分で吸収できる損失と、できない損失を分ける

保険で備えるべきなのは、貯蓄で簡単には吸収できない大きな損失です。

たとえば、数万円から十数万円の出費を生活防衛資金で出せるなら、その部分まで毎月保険料で備える必要は薄いかもしれません。反対に、数百万円から数千万円規模になりうる死亡保障や住宅損害、対人賠償は、家計への打撃が大きく、保険の意味が出やすい領域です。

3. 「何の穴を埋める保険か」を1つずつ確認する

保険は名前ではなく、役割で見ると整理しやすくなります。

- 死亡保障: 残された家族の生活費や教育費の不足を埋めるもの

- 医療保障: 入院や手術の自己負担、差額ベッド代、先進医療などの出費に備えるもの

- 就業不能・所得保障: 働けない期間の生活費を支えるもの

- 火災保険・地震保険: 住宅や家財の大きな損害に備えるもの

- 自動車保険: 賠償や車両損害の大きな負担に備えるもの

役割が同じなら、契約が複数あっても安心が増えるとは限りません。

重複しやすいポイント

見直しで効果が出やすいのは、次のような重なりです。

- 医療保険: 入院日額を複数契約で厚くしすぎていないか

- 死亡保障: 独身で扶養家族がいないのに大きな死亡保険を持っていないか

- 旅行保険: クレジットカード付帯保険と別契約の補償範囲が重なっていないか

- 火災保険: 建物や家財の評価額を超える保険金額になっていないか

- 住宅まわり: 火災保険に入っているだけで地震もカバーされると思い込んでいないか

- 職場の団体保険: 会社の福利厚生や共済を知らないまま個人契約を上乗せしていないか

海外旅行保険について日本損害保険協会は、クレジットカード付帯保険がある場合でも、条件や補償額を確認し、不足分だけ追加する考え方を示しています。これは、保険全体の見直しにもそのまま当てはまります。

比較で見るとズレが分かりやすい

| よくある理解 | 実際の理解 | どこがズレやすいか | 条件や例外 |

|---|---|---|---|

| 医療保険は厚いほど安心 | 公的医療保険と高額療養費を踏まえて、不足分を補うのが基本 | 入院日額だけを増やしても、家計の弱点に合っていないことがある | 自営業で収入保障が弱い人や、貯蓄が薄い人は手厚さに意味が出やすい |

| 死亡保険は大きいほど家族が安心 | 必要保障額は家族構成、収入、資産、公的保障で変わる | 扶養家族がいない人まで大きな保障を持つと過剰になりやすい | 子どもが小さい家庭や住宅ローン残高が大きい家庭では必要額が上がりやすい |

| 火災保険を重ねればそのぶん得 | 実損てん補型では損害額以上には受け取りにくい | 契約数と受取額が比例すると思いやすい | 評価額の設定や契約内容の違いは個別確認が必要 |

| 火災保険があれば地震も安心 | 地震・噴火・津波の損害は別枠の地震保険で考える | 「住まいの保険」をひとまとめに理解してしまう | 地域の災害リスクによって必要性は大きく変わる |

| 付帯保険があるなら別契約は不要 | 付帯保険は条件や上限が小さいことがあり、不足分だけ追加する考え方が妥当 | あるかないかだけで判断し、内容を見ない | 旅行日数、家族対象の有無、利用条件で差が出る |

こんな人は「多く入る」より「厚くすべき場所を絞る」が大事

次のような人は、件数を増やすより、弱点を狙って備えるほうが合いやすいです。

- 独身で扶養家族がいない人

- 生活防衛資金をある程度持っている人

- 会社員で公的保障や福利厚生が比較的厚い人

- 住宅ローンに団体信用生命保険が付いている人

一方で、次のような人は保険の必要性が高まりやすくなります。

- 子どもが小さく、収入を1人に大きく頼る家庭

- 自営業やフリーランスで、病気休業時の所得保障が薄い人

- 貯蓄が少なく、大きな出費に弱い家庭

- 災害リスクの高い地域で持ち家を持つ人

よくある混同

保険金額が大きいほど、適切とは限らない

大事なのは金額の大きさではなく、必要額との一致です。生命保険文化センターも、死亡保障は家族構成、収入、資産、公的保障などから不足額を見て考える方法を案内しています。

医療保障と収入保障は別物

入院給付金を厚くしても、長期に働けないときの生活費不足は埋まらないことがあります。医療費への備えと、収入減への備えは分けて考えたほうが整理しやすいです。

火災保険と地震保険は同じではない

住まいの備えで見落とされやすいのがこの点です。火災保険に入っていても、地震・噴火・津波の損害は別に考える必要があります。

見直すなら、まずこの順番

保険の見直しは、商品比較から入るより先に、次の順で確認すると失敗しにくくなります。

- 今入っている保険を、死亡・医療・所得・住宅・賠償に分けて一覧化する

- 公的保障と会社の福利厚生を確認する

- 貯蓄で吸収できる額を決める

- 扶養家族、住宅ローン、職業、地域リスクを踏まえて本当に大きい損失を絞る

- 重複している契約や特約を削る

保険料を下げること自体が目的ではありません。家計が本当に弱い場所に保険料を振り直すことが目的です。

要点整理

- 「保険は多いほど安心」は正確ではなく、必要な不足分を埋めるほど安心に近い

- 民間保険の前に、公的医療保険、傷病手当金、遺族年金、障害年金などを確認する

- 貯蓄で耐えられる小さな出費まで保険で持つと、固定費が重くなりやすい

- 火災保険のように、重ねても損害以上には受け取りにくい保険がある

- 見直しでは、契約数ではなく「何の穴を埋めるか」で考える

まとめ

保険は、たくさん持つほど安心になる商品ではありません。安心に近づくのは、家計が自力では耐えにくい損失にだけ、必要な厚みで備えたときです。

見直しの出発点はシンプルです。公的保障を確認し、貯蓄で持てる部分を分け、重複を外す。それでも残る大きな穴にだけ保険を置く。この順番で見ていくと、「入っているのに不安」と「入っているから安心」の間にある、本当に必要な備えが見えやすくなります。

最後に確認したいポイントは次の3つです。

- 今の保険料は、安心を買っているのか、それとも重複を買っているのか

- 保障が厚いのは、自分の弱点か、それともなんとなく不安な場所か

- もし明日見直すなら、最初に確認すべきは新しい商品ではなく、今ある契約の役割分担ではないか

※本記事は日本の制度を前提にした一般的な解説です。保険料、給付条件、必要保障額は家族構成や就業形態、資産状況で大きく変わるため、最終判断は契約条件や公的制度の最新情報を確認したうえで行ってください。

参照リンク

- 金融庁 保険を契約している方へ

- 金融庁 公的保険について〜民間保険加入の検討にあたって〜

- 金融庁 「保険契約にあたっての手引」について

- 厚生労働省 高額療養費制度を利用される皆さまへ

- 全国健康保険協会 傷病手当金

- 日本年金機構 遺族年金

- 日本年金機構 障害年金(受給要件・請求時期・年金額)

- 公益財団法人 生命保険文化センター 生命保険の加入金額の目安は?

- 公益財団法人 生命保険文化センター 万一の際に必要な保障額の算出方法と具体例

- 公益財団法人 生命保険文化センター 病気やケガをしたときの自己負担は?

- 公益財団法人 生命保険文化センター 2024(令和6)年度 生命保険に関する全国実態調査

- 日本損害保険協会 すでに火災保険をつけている建物に、別の火災保険を契約しようとする場合、注意することはありますか

- 日本損害保険協会 火災保険の保険金額はどのように設定すればよいのですか

- 日本損害保険協会 すまいの保険について

- 日本損害保険協会 くるまの保険について

- 日本損害保険協会 クレジットカードについている海外旅行保険について教えてください