貯金だけで安心は本当か インフレ時代の生活防衛を整理する

「投資は怖い。だから現金と預金だけで守れば十分」と考える人は少なくありません。 ただ、この考え方は半分は正しく、半分は足りません。

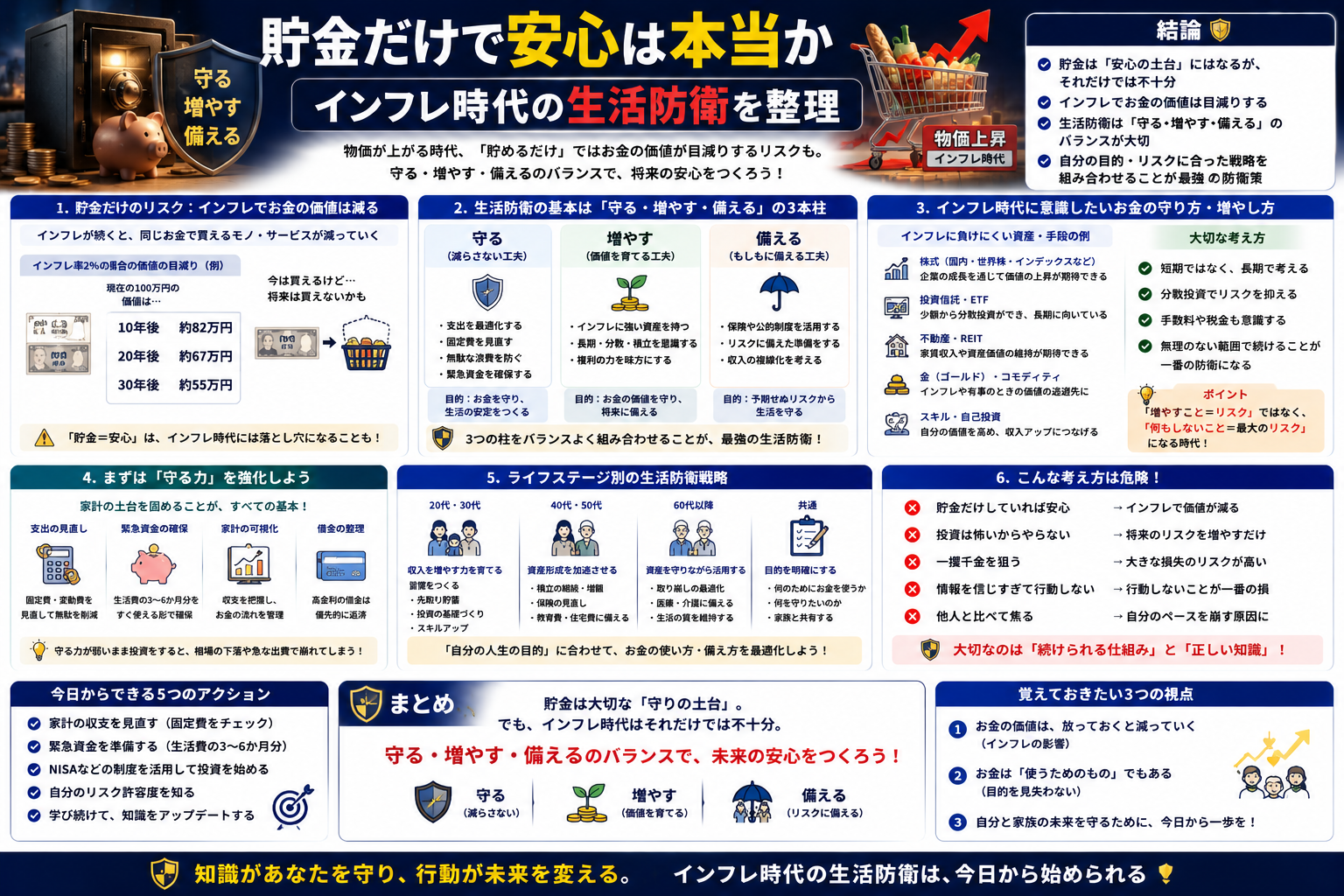

貯金は、生活防衛や急な出費への備えとしてとても重要です。ですが、物価が上がる局面では、預金残高が減っていなくても、買えるものの量は減ることがあります。そこを見落とすと、「数字はあるのに安心できない」という状態になりやすいです。

- 結論: 貯金は必要。ただし「貯金だけで安心」は言い過ぎ

- 理由: インフレ時は、お金の額面が同じでも実質的な価値が下がる

- 一方で事実: 預貯金は緊急資金や近い支出には強い

- 実務的な考え方: 生活防衛資金と、数年先のお金を同じ置き方にしない

ここがポイント: 貯金は「不要」ではありません。問題なのは、短期の備えと長期の備えを全部同じ箱に入れてしまうことです。

結論 貯金だけで安心という言い方は不正確

まず結論をはっきりさせると、貯金だけで安心という言い方は不正確です。

理由は単純で、家計が守るべきものは「通帳の金額」ではなく、毎月の生活を回す力と、将来必要になる支出をまかなう力だからです。物価が上がれば、同じ100万円でも買えるものは減ります。数字が減らなくても、生活の余裕は削られます。

実際、総務省統計局の消費者物価指数では、2026年2月分(2026年3月24日公表)の全国総合指数は前年同月比1.3%上昇、生鮮食品を除く総合指数は1.6%上昇でした。上がり方は時期によって違っても、物価が上がる局面では、預金の利息だけで追いつかないことがあります。

一方で、ここからすぐに「だから全額を投資へ」とはなりません。預貯金には、投資にはない役割があります。大事なのは白黒ではなく、何のためのお金かで置き場所を分けることです。

何が誤解されやすいのか

よくある理解は、だいたい次の形です。

- 元本割れしないなら安全

- 口座残高が減っていなければ損していない

- 投資は危険、預金は安心

- お金は多くの口座に分けるより、まず現金で持てばよい

この見方には正しい部分もあります。預貯金は流動性が高く、急に必要になったときに使いやすいからです。金融庁の資産形成の基本でも、預貯金は安全性と流動性が高い一方、収益性は高くないと整理されています。

ただし、そこで話を止めるとズレます。家計にとっての「安全」は、元本が減らないことだけではないからです。数年後に必要な教育費、住宅修繕費、老後資金が、インフレで目減りした購買力のままでは足りなくなるなら、それも生活上のリスクです。

なぜ「貯金だけで安心」が広がりやすいのか

この誤解が広がりやすい理由はいくつかあります。

元本保証の安心感が強い

損失が見えにくいのが大きいです。投資は値下がりすると画面で見えますが、預金のインフレ負けは残高表示では見えません。通帳の数字が同じなので、傷んでいないように感じやすいのです。

「安全」の意味が一つにまとめられやすい

安全には少なくとも3つあります。

- 元本が大きく減りにくい安全

- すぐ引き出せる安全

- 将来の支払いに負けにくい安全

預貯金は前の2つには強いですが、3つ目は物価と金利の関係次第です。

長いデフレ感覚が残っている

日本では長く「物価が大きく上がらない」時代が続きました。その感覚のまま「現金で置いておけば十分」と考えやすい面があります。

しかし、日本銀行は現在も消費者物価の前年比上昇率2%を物価安定の目標にしています。つまり、物価がまったく動かない前提で家計を考えるほうが、むしろ実態とズレやすいのです。

実際にはどう理解すべきか

理解の軸は、「お金を守る」とは何を守ることなのかです。

守るべきは残高ではなく購買力

インフレとは、モノやサービスの価格が上がり、相対的にお金の価値が下がることです。預金の利率より物価上昇率が高ければ、実質的な価値は目減りします。J-FLEC系の金融教育コンテンツでも、預貯金にはインフレリスクがあると整理されています。

たとえば、100万円を持っていても、数年後に家賃、食費、保険料、修理費が上がれば、今と同じ生活を支える力は弱くなります。ここで減るのは通帳の数字ではなく、生活を維持する力です。

預貯金は「使う時期が近いお金」に向いている

預貯金が向いているのは、次のようなお金です。

- 生活防衛資金

- 数か月から1、2年以内に使う予定があるお金

- 値下がりすると困るお金

- いつでも引き出せる必要があるお金

この役割は非常に重要です。病気、失業、引っ越し、家電の故障のように、タイミングを選べない支出では、価格変動のある資産より預貯金のほうが機能します。

長めの資金は「増やす力」も考える

一方、10年単位で使うかもしれないお金を全部預金に置くと、インフレ局面では守り切れないことがあります。金融庁も、資産形成では長期・積立・分散という考え方を示しています。

これは「必ず投資すべき」という意味ではありません。意味があるのは、

- 使う時期が遠い

- 毎月の生活がすでに苦しいわけではない

- 値動きに耐えられる余裕がある

という条件がそろうお金について、預貯金以外の置き方も含めて考える、ということです。

比較するとズレが見えやすい

| よくある理解 | 実際の理解 | どこがズレているか | 条件や例外 |

|---|---|---|---|

| 貯金なら安全 | 元本や流動性には強いが、インフレには弱いことがある | 「安全」を一種類で考えている | 短期資金や緊急資金には有効 |

| 残高が減っていないなら損していない | 物価上昇で購買力が落ちれば実質的には弱くなる | 名目額と実質価値を混同している | 物価が安定または下落している局面では圧力が小さい |

| 投資は危険、預金は安心 | 預金にもインフレリスクがあり、投資にも分散や長期で抑えられるリスクがある | 「値下がりするリスク」だけを見ている | 元本割れに耐えられない近い支出は預金が優先 |

| 全部現金で持てば生活防衛になる | 防衛資金としては有効だが、全資産を同じ形で持つと偏る | 時間軸の違うお金を一緒にしている | 家計が不安定な時期はまず現金厚めでもよい |

条件や例外 貯金が強い場面ははっきりある

ここは誤解しないほうがいい部分です。貯金は今でも重要ですし、足りないと家計はかなり不安定になります。

貯金が特に有効な場面

- 生活費の数か月分を確保したいとき

- 近いうちに使う教育費や引っ越し費用を置くとき

- 収入が不安定で、まず現金余力を作る必要があるとき

- 相場変動で眠れなくなるタイプの人が、無理な投資を避けたいとき

制度面でも預金は守られている

金融庁の預金保険制度によると、利息の付く普通預金や定期預金などの一般預金等は、預金者1人あたり1金融機関ごとに元本1,000万円までと破綻日までの利息等が保護されます。決済用預金は要件を満たせば全額保護です。

つまり、預金には制度上の守りがあります。ただし、これは金融機関の破綻に備える仕組みであって、インフレでお金の購買力が落ちることまで防ぐ制度ではありません。ここを混同しやすいです。

よくある混同 「貯金が大事」と「貯金だけでよい」は別の話

このテーマでは、次の混同がよく起きます。

貯蓄と投資の対立として考えすぎる

金融庁の説明でも、資産形成には「貯蓄」と「投資」の両方があり、目的に応じて使い分けることが大切だとされています。対立ではなく、役割分担です。

生活防衛と資産形成を同じ目線で考える

生活防衛資金は、増やすより先に「すぐ使える」ことが大切です。逆に、老後まで20年ある資金は、引き出しやすさだけで置き場所を決めると非効率になりやすいです。

「投資しない=保守的」とは限らない

物価が上がる局面で長期資金を現金に寄せすぎることは、見えにくい形でリスクを取っているとも言えます。値動きを避けている代わりに、購買力低下を引き受けているからです。

生活防衛として何を見直すとよいか

一般論として、家計を守る順番は次のように考えると整理しやすいです。

- 毎月の収支を把握する

- 生活防衛資金を預貯金で確保する

- 近い支出と遠い支出を分ける

- 遠い支出については、預貯金以外も含めて配分を考える

- 借入金利、保険、固定費もあわせて点検する

特に大事なのは、投資を始めること自体より、目的ごとにお金の役割を分けることです。

- 生活費の予備: 預貯金中心

- 1年以内の予定資金: 預貯金中心

- 10年以上先の資金: 値動きも含めて配分を検討

- 使い道が曖昧なお金: まず現金で待機でもよい

金融商品を選ぶ話は、その後です。順番を飛ばすと、逆に不安定になります。

要点整理

- 誤解: 貯金だけしていれば安心

- 実際: 貯金は重要だが、インフレ時は購買力が落ちる

- 正しい見方: 緊急資金は預貯金、長期資金は時間軸で分けて考える

- 条件や例外: 収入が不安定な時期や近い支出には、まず預貯金が優先

- 混同しやすい点: 預金保険で守られることと、インフレから守られることは別

まとめ

「貯金だけで安心」は、預金の強みを見ている一方で、その限界を落とした言い方です。

預貯金は、生活を守る最前線です。ここは軽く扱えません。ただ、将来の支出まで全部を同じ形で持つと、インフレが続いたときに静かに弱ります。

次に見るべきポイントは、残高の多さそのものではなく、そのお金をいつ使うのかです。使う時期が近いお金なのか、10年後の生活を支えるお金なのか。それが分かれるだけで、「守り方」はかなり変わります。